一種零售不良資產回收的預測方法與流程

本發明屬于不良資產評估,具體是一種零售不良資產回收的預測。

背景技術:

1、abs業務(資產證券化業務)指將缺乏流動性,但能夠產生可預見現金流量的資產(基礎資產)轉化為在金融市場上可以出售和流通的證券。一般來說,所用的基礎資產中,每一筆為能按照資產合同預估出計劃現金流的資產,根據資產期限和abs產品期限的匹配情況,采用動態池或者靜態池運作模式。

2、但對于信用卡盜刷不還產生的不良資產而言,已經成為不良資產,則存在一定概率無法按照合同預期還款,故需要找到一種方法,來解決不良資產預測現金流的問題。

3、由于目前對于處置不良資產的歷史尚短,不良資產的處置方法也不斷變遷,對歷史回收數據分布的研究有限。在這種情況下,不良資產的回款預測方法多為簡單的分組映射或者基于beta等分布的模擬。簡單的分組映射缺乏必要的依據;而基于beta等分布的模擬是建立在分布假設基礎之上,會帶來一定的系統性風險。不管哪一種方法,都可能導致預測的極不準確,如果預測偏小,會導致靜態池的大量收益流入次級投資者手里,損害發行人利益;如果預測偏大,會導致證券評級過高,損害投資者利益,影響發行人信譽,因此預估零售不良資產回收的預測。

技術實現思路

1、本發明旨在至少解決現有技術中存在的技術問題之一;為此,本發明提出了一種零售不良資產回收的預測,用于解決目前對于不良資產的預測不夠準確導致存在發行人和投資人損失的技術問題,本發明通過對資產池處理時選用與靜態池相同的分組映射方式,即將發行資產池中每一筆資產對應到歷史的靜態池分組上,得到每一筆不良資產的回收情況,匯總得到資產池的平均回款率,解決了上述問題。

2、為實現上述目的,本發明的第一方面提供了一種零售不良資產回收的預測,包括以下步驟:

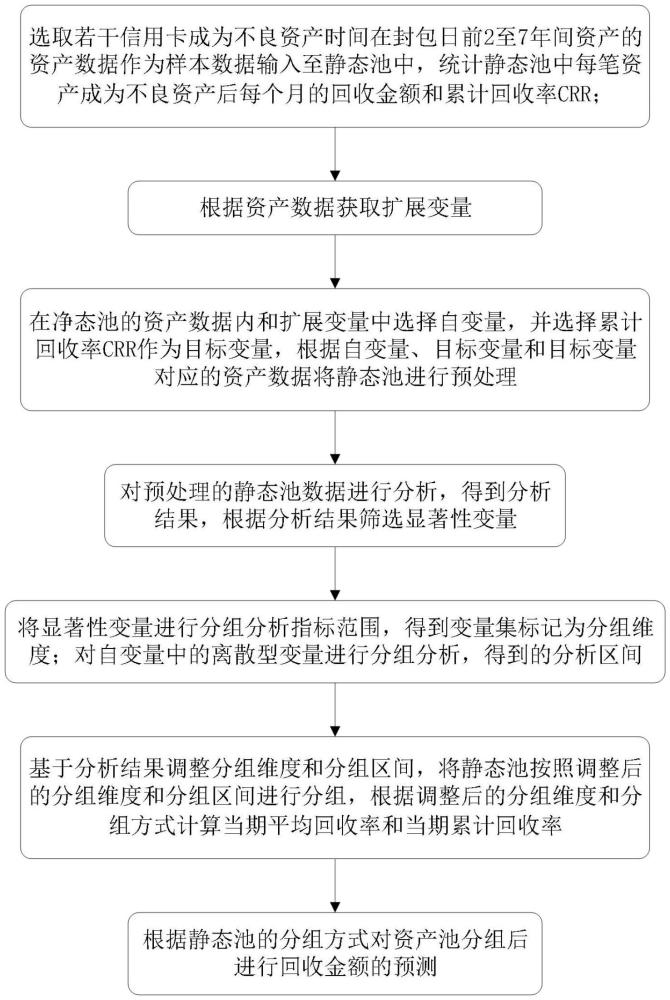

3、步驟一、目標變量構造:選取若干信用卡成為不良資產時間在封包日前2至7年間資產的資產數據作為樣本數據輸入至靜態池中,統計靜態池中每筆資產成為不良資產后每個月的回收金額和累計回收率crr;

4、步驟二:自變量擴展:根據資產數據獲取擴展變量;

5、需要說明的是:資產數據包括:回收總金額、不良資產每個月的回收金額、不良資產當期回收金額、成為不良資產時間、信用卡持卡人年收入、成為不良資產時未償本息余額、成為不良資產時未償本金余額、成為不良資產時未償本息余額、信用卡持卡人的個人信息和每筆資金回收時間等相關信息;其中,不良資產當期回收金額為信用卡固定時間的還款周期內所歸還的金額,信用卡持卡人的個人信息包括個人職業、行業、地區、月收入等信息,且該個人信息的獲取時經過客戶的允許。

6、步驟三:在凈態池的資產數據內和擴展變量中選擇自變量,并選擇累計回收率crr作為目標變量,根據自變量、目標變量和目標變量對應的資產數據將靜態池進行預處理;

7、需要說明的是:自變量的選擇是用戶根據業務經驗在當前靜態池模板允許的范圍內選擇可能與回收行為相關的因素所對應的自變量;而目標變量的選擇是根據靜態池回收時間分布的特征、abs產品的期限,選擇規定期限的累計回收率crr作為目標變量;

8、步驟四:對預處理的靜態池數據進行分析,得到分析結果,根據分析結果篩選顯著性變量;

9、步驟五:將顯著性變量進行分組分析指標范圍,得到變量集標記為分組維度;對自變量中的離散型變量進行分組分析,得到的分析區間;

10、上述中的將顯著性變量進行分組分析指標范圍是本領域技術人員根據缺失率、數據可靠程度、獲取成本及業務經驗等因素進行調整。

11、步驟六:基于分析結果調整分組維度和分組區間,將靜態池按照調整后的分組維度和分組區間進行分組,根據調整后的分組維度和分組方式計算當期平均回收率和當期累計回收率;

12、步驟七:根據靜態池的分組方式對資產池分組后進行回收金額的預測。

13、需要說明的是資產池是由需要分析預估回收金額的若干筆不良資產組成的數據。

14、優選的,累計回收率的計算方式為:crrt=∑(rm1,…,rmt)/x;其中,x為該筆資產成為不良時的未償本息余額,rmi為該筆不良資產的在第i期的回收金額,其中i∈[1,t],t為不良資產的總數量。

15、需要說明的是:由于部分樣本成為不良時間距離樣本數據抽取時間,即導入模板中的“數據時間”較近,可獲取的回收數據覆蓋期數較少,為保證數據有意義,將較長期限的crr置空。具體的crr置空方式為:

16、設定m指成為不良資產到數據抽取之間的月份數,即能獲取真實回收數據有m個月;其中,為向下取整符號;若在m及m之前的各期回收金額統計中,存在回收金額缺失,則將缺失值處理成0;若在大于m的期數中,直接將對應期數的crr處理成空值。

17、優選的,所述擴展變量包括:不良余額收入比、成為不良時間、成為不良時未償本金比例、首次成為不良時間距之后首次刷卡/取現/分期天數;

18、不良余額收入比=信用卡持有人年收入/成為不良時未償本息余額;

19、需要說明的是:該筆不良資產年收入或成為不良時未償本息余額為空或0時計算值為空;

20、成為不良時間為對應信用卡產生的資產成為不良資產的月份;

21、成為不良時未償本金比例=成為不良時未償本金余額/成為不良時未償本息余額;

22、需要說明的是:且當分子為空、分母為空或0時,計算值為空。

23、優選的,所述根據自變量、目標變量和目標變量對應的資產數據將靜態池進行預處理,包括以下步驟:

24、s1:將靜態池中若干不良資產的累計回收率crr為空樣本數據剔除;

25、s2:判斷不良資產中資產數據的子數據缺失率是否大于30%;是,則跳轉至s3;否,則將改變不良資產所對應的樣本數據剔除;

26、s3:判斷在若干連續的還款周期內不良資產中資產數據的子數據是否為離散變量;是,則將該項子數據填充為空值,并跳轉至s5;否,則將該離散變量填充為不良資產內資產數據中該類子數據的平均值;

27、s4:判斷在若干連續的還款周期內自變量的數值是否單一;是,則將該自變量對應的樣本數據剔除;否,將該自變量對應的樣本數據保留在資金池中;

28、s5:將離散變量按照求和編碼的方式轉化為該組樣本數據的數值型變量;其中,數值型變量為目標變量均值與整體均值之間的差值。

29、優選的,對所述預處理的靜態池數據進行分析的方式,包括單變量分析和多變量分析;所述單變量分析所對應的分析結果為各自變量的p值,所述多變量分析所對應的分析結果為自變量的p值和自變量的方差膨脹因子;其中,單變量分析包括線性回歸和非線性回歸;多變量分析包括相關系數和多元回歸分析。

30、需要說明的是,p值越小則說明該自變量的統計意義越高,而方差膨脹因子<10,不存在共線性的問題;

31、優選的,所述根據分析結果篩選顯著性變量,包括:

32、a1:判斷p值是否小于0.05,是,則跳轉至a2;否,則將該p值對應的自變量剔除;

33、a2:判斷該自變量所對應的方差膨脹因子是否小于10;是,則將該p值所對應的自變量標記為顯著變量;否,則將該p值對應的自變量剔除;

34、否,則將該p值對應的自變量剔除。

35、優選的,所述對自變量中的離散型變量進行分組分析,包括:

36、按照分組維度間平均距離由下而上進行層次聚類,輸出聚類結果;對每個離散變量的聚類結果進行處理得到信息值;

37、通過回歸決策樹對連續型變量逐一進行分組分析,并設定最大深度d,輸入選定的分組維度,得到回歸結果中均方差mes最小的決策樹并輸出;其中,2^d=擬分類個數;從而得到在考慮對回收率擬合效果時的分組。同樣對決策樹的分組結果計算便于與參與聚類的變量進行比較;

38、根據分組維度和均方差mes最小的決策樹確認分組區間。

39、上述中的信息值越大表示該離散型變量的分組效果越好,分組對目標變量的區分能力越強。

40、優選的,步驟五中所述當期平均回收率=靜態池內每組的每筆資產在相同不良時間下的當期回收金額之和/該組不良資產本息總額;

41、步驟五中所述當期累計回收率為若干當期平均回收率之和。

42、優選的,所述根據靜態池的分組方式對資產池分組后進行回收金額的預測,包括:

43、將資產池按照靜態池的分組維度和分組方式進行分組,得到若干組小組資產,將靜態池中每組每期的累計回收率賦予若干組小組資產,根據資產池封包日,計算每筆不良資產在封包日距離成為封包日不良賬期,并將封包日不良賬期的月數進行累加;其中,封包日不良賬期=(封包日-成為不良時間)/30;

44、計算每次不良資產在封包日不良賬期及其后各個月月初的累計回收率;其中計算方式為:將該月初不良期數向下取整,累計回收率=整數月對應的累計回收率+下個月當月回收率×不良期數取整后余下的小數部分;

45、計算每筆不良資產在封包日及其后各個月當月回收率及回收金額:下月初累計回收率-本月初累計回收率=當月回收率;當月回收金額=當月回收率*不良本息費余額;

46、計算單筆不良資產預測回收率:每筆不良資產封包日后36個月的回收金額總額/每筆資產封包日時的未償本息費×100%=單筆資產預測回收率。

47、與現有技術相比,本發明的有益效果是:將原始信用卡持有人資產的歷史資產池劃分為若干個具有同質性的資產池,統計劃分后資產池中每個子池每期的平均回收率得到分組映射依據;在外部環境不發生顯著變化的情況下,信用卡持有人所屬同類型資產的回收情況應該不會發生顯著變化,具有較大準確性,因此通過對資產池處理時選用與靜態池相同的分組映射方式,即將發行資產池中每一筆資產對應到歷史的靜態池分組上,得到每一筆不良資產的回收情況,匯總得到資產池的平均回款率,可以避免分布假設的問題,同時也能夠滿足abs產品僅需要對整個資產池進行分析測算的要求,進而保證了發行人和投資者的利益。

- 還沒有人留言評論。精彩留言會獲得點贊!